Informe SMM del 30 de junio:

Al 30 de junio, el contrato de zinc más negociado en la SHFE cerró en 22.495 yuanes/tonelada, un aumento de 270 yuanes/tonelada intermensual, con una disminución del 1,21 %. En junio, los precios del zinc primero cayeron y luego subieron, alcanzando un mínimo de 21.660 yuanes/tonelada a mediados de mes antes de recuperarse hasta un máximo de 22.570 yuanes/tonelada al final del mes. Al entrar en julio, ¿cómo se comportarán los precios del zinc?

Perspectiva macro. En junio, los riesgos geopolíticos aumentaron y las perspectivas comerciales se volvieron más inciertas, pero estos riesgos disminuyeron posteriormente. Además, los datos económicos de Estados Unidos fueron débiles, y el índice del dólar estadounidense y los rendimientos de los bonos del Tesoro estadounidense retrocedieron, lo que aumentó las expectativas de recortes en las tasas de interés de la Reserva Federal estadounidense. La llamada telefónica entre los presidentes de China y Estados Unidos generó expectativas optimistas en el mercado. Mientras tanto, las operaciones de repo inverso de un billón de yuanes del banco central señalaron una clara intención de impulsar la demanda interna mediante la liberación de liquidez. Al mismo tiempo, durante el Foro de Lujiazui de Shanghai en China, el banco central presentó ocho medidas políticas para apoyar la construcción de Shanghai como un centro financiero internacional, centrándose principalmente en la política monetaria, lo que creó un sentimiento macro generalmente positivo. Al entrar en julio, las tensiones geopolíticas aún persisten y los datos económicos de Estados Unidos siguen siendo débiles, lo que reaviva las expectativas del mercado de recortes en las tasas de interés.

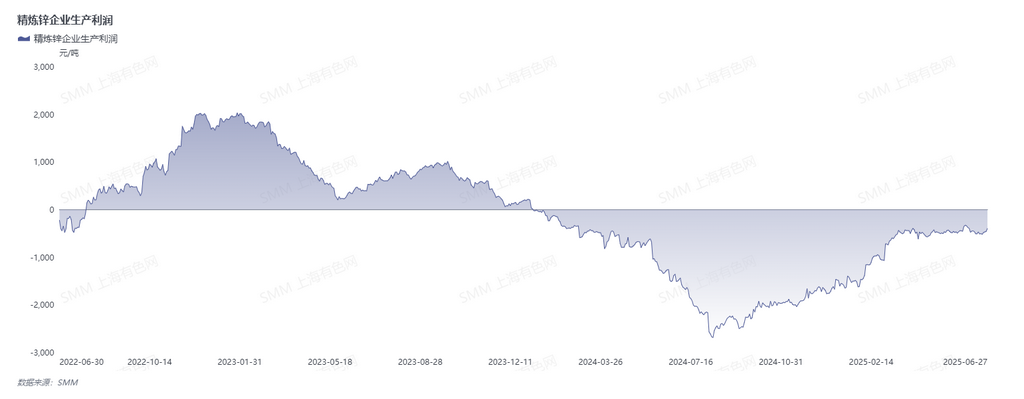

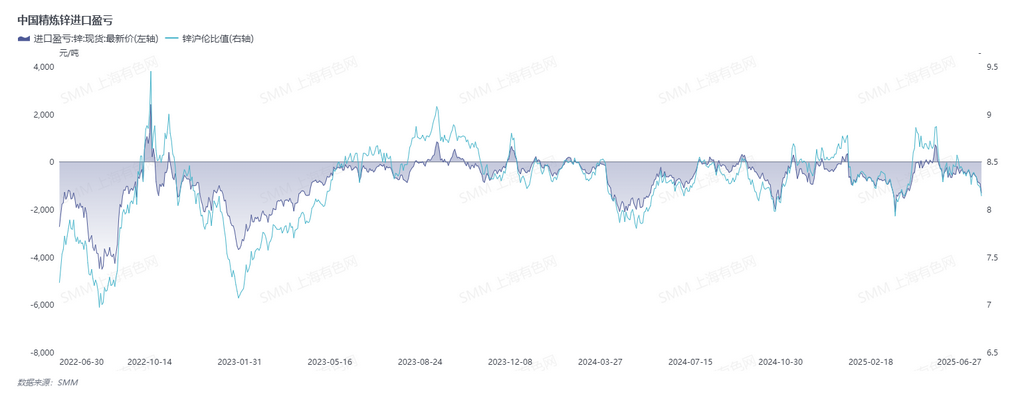

Lado de la oferta. Con la liberación continua de nueva capacidad en las fundiciones y la reanudación gradual de las empresas en mantenimiento, junto con la llegada de la temporada de lluvias en algunas regiones, los costes de electricidad han disminuido. Las empresas, que disfrutan de altos beneficios del ácido sulfúrico y de los metales menores en términos interanuales, tienen un gran entusiasmo por la producción. La tendencia de aumento de la producción de zinc refinado continúa. Aunque las importaciones de lingotes de zinc y concentrados de zinc disminuyeron en mayo, las importaciones de concentrados de zinc siguieron en un nivel alto, con un aumento del 84,26 % interanual, lo que indica una oferta relativamente flexible, pero el aumento fue menor de lo esperado. Al entrar en julio, con la llegada concentrada de mineral importado en el período anterior, los inventarios de materias primas de las fundiciones son relativamente flexibles. Aunque algunas fundiciones grandes se someterán a mantenimiento en julio, las TCs continúan aumentando y los beneficios de producción de las empresas de zinc refinado son buenos. Además, parte de la nueva capacidad de lingotes de zinc se liberará gradualmente en julio. Se espera que el nivel general de suministro de lingotes de zinc se mantenga fuerte en julio.

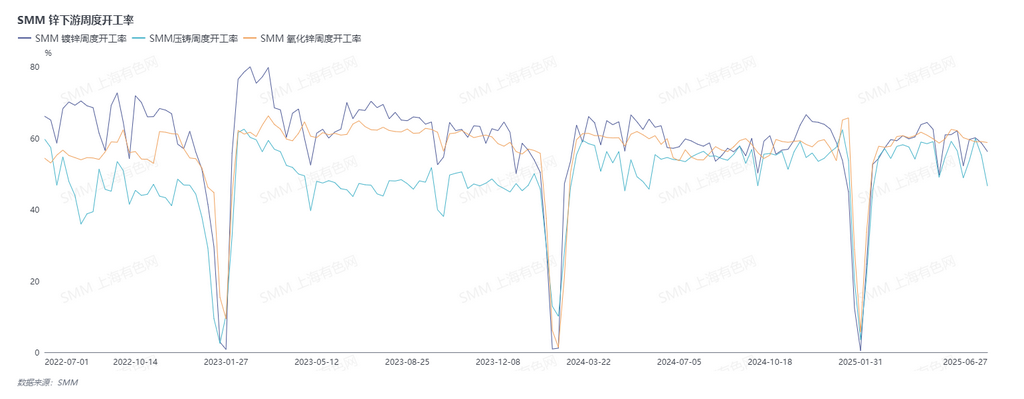

Lado de la demanda. En junio, a medida que las temperaturas subieron gradualmente y se acercaba la temporada de lluvias de ciruelo, la construcción de proyectos de infraestructura se limitó y los pedidos en diversos sectores terminales disminuyeron. Los pedidos de exportación anteriores también se digerieron continuamente y la demanda interna fue débil. En general, el consumo de zinc en la cadena de suministro disminuyó gradualmente en junio. A medida que entramos en julio, el tercer lote de fondos para la política de intercambio de bienes de consumo se desembolsará en julio. Los departamentos pertinentes formularán planes de uso de fondos de "subsidio nacional" mensuales y semanales para diferentes campos para garantizar la implementación ordenada de la política de intercambio de bienes de consumo durante todo el año. Sin embargo, con el aumento del clima de alta temperatura y las frecuentes lluvias torrenciales, la construcción terminal se limita. Se espera que la demanda pueda disminuir en julio y que el consumo de zinc se debilite gradualmente.

Mirando hacia julio, el mercado nacional muestra un patrón de fuerte suministro y débil demanda en el lado de los fundamentales. La producción de lingotes de zinc está aumentando y se espera que las existencias sociales de lingotes de zinc puedan comenzar a acumularse, ejerciendo presión sobre los precios del zinc. Sin embargo, hay muchas perturbaciones en los fundamentales en el extranjero. La demanda de zinc en los países del sudeste asiático es buena y las existencias de la LME continúan disminuyendo hasta un nivel bajo, lo que indica una fuerte demanda en el extranjero que puede apoyar los precios del zinc. Es necesario monitorear continuamente la orientación macroeconómica posterior y el desempeño de los fundamentales en el extranjero.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada aquí es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de inversión o investigación. Los clientes deben tomar decisiones cautelosas y no deben sustituir su juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

》Haz clic para ver la base de datos de la cadena industrial de metales de SMM